-

信心比黃金更重要。這是在我們最近的工作交流和路演中體會最深的一點。我們在上周的報告中曾經指出,我們對當前的市場不應悲觀。主因在于當前市場基本面仍然相對健康,下跌的原因還是在于疫情波動導致的市場心態轉差。

本周,港口庫存如期再次降庫近350萬噸,主要原因依舊在于臺風影響港口到船與作業。

統計在統計周期內45港到港量大幅度減量后,上周四至本周三港口總到港僅1500萬噸左右。疏港方面,本期日均疏港環比增加11.39萬噸至298.55萬噸,重新回到三季度以來疏港最高點。疏港的放量與我們上周的預期相符——前期疏港的增量相較鋼廠鐵水增量較慢,有回補需求。在當前鋼廠鐵水持續高位的背景下還有進一步提升空間。

我們對短期市場基本面維持偏樂觀態度

首先,我們認為短期鐵礦到港仍將維持低到港環境,主要原因是7-8月間巴西往中國發貨量出現異常。不過需要注意的是,本周的低到港存在前期臺風對到港的影響,下周可能出現一定程度的的反彈,但總的來說到港高度有限——我們預計大約在2100萬噸的水平。

其次,鋼廠盈利出現好轉,提升其復產積極性,高爐鐵水產量或仍有進一步上升空間;調研顯示目前鐵水上方仍有2-3萬噸復產空間。從這個角度,我們認為疏港量在未來仍有進一步提升的空間——其中部分原因由于本周江內地區疏港受到臺風影響大降,下周江內港口的疏港量預計反彈。從疏港的表現看,本周港口日均疏港量大幅攀升至298萬噸;部分原因在于前期鐵水快速復產后,疏港增速相對較慢,本周出現一定的回補。

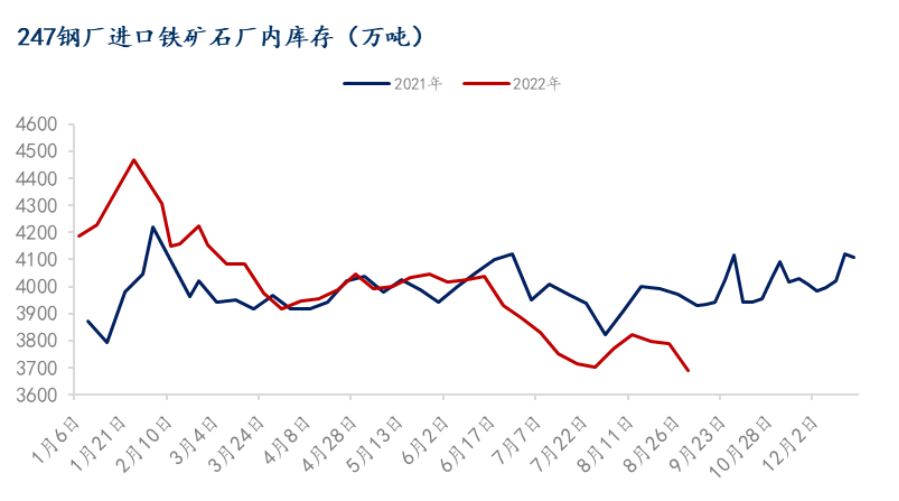

最后,鋼廠庫存仍舊偏低,247廠內庫存僅3696萬噸,同比下降6.06%;按照當前的日耗水平僅12.57天。在當前的時間節點,鋼廠在未來的1-2周存在剛需補庫的必要;且加上今年以來鋼廠多從港口采購,這將對港口價格起到進一步支撐。

鐵礦價格的另一個支撐在于近期的成材市場表現

周四公布的鋼材庫存產銷數據總體相對健康,尤其螺紋的數據打消了市場對需求的悲觀預期,以及潛在的低需求+低利潤導致原料負反饋的邏輯。

本周螺紋表需增加23.4萬噸至321.3萬噸,5月以來的最好水平。產量環比上周增加13.8萬噸,而在這樣的背景下廠庫和社庫分別出現了3.6萬噸和10.2萬噸的降幅。

廠庫在連續兩周累庫后本周在產量增加的背景下開始降庫,預示下游的拿貨心態可能繼續好轉。從社庫的角度,當前的螺紋社庫已經降到了480萬噸的水平。一方面在低庫存水平下可能會出現缺規格的狀況——這會導致現貨價格易漲難跌;另一方面,貿易庫存偏低會導致如果需求出現持續好轉,投機需求的快速回升。

(責任編輯:zgltw)